NEWS :: เจาะลึกภารกิจ Visa x OMISE ดัน Tokenization หนุน ‘ช็อปออนไลน์’

-

Tuesday February 24, 2026

เรื่อง : พฤฒินันท์ สุดประเสริฐ

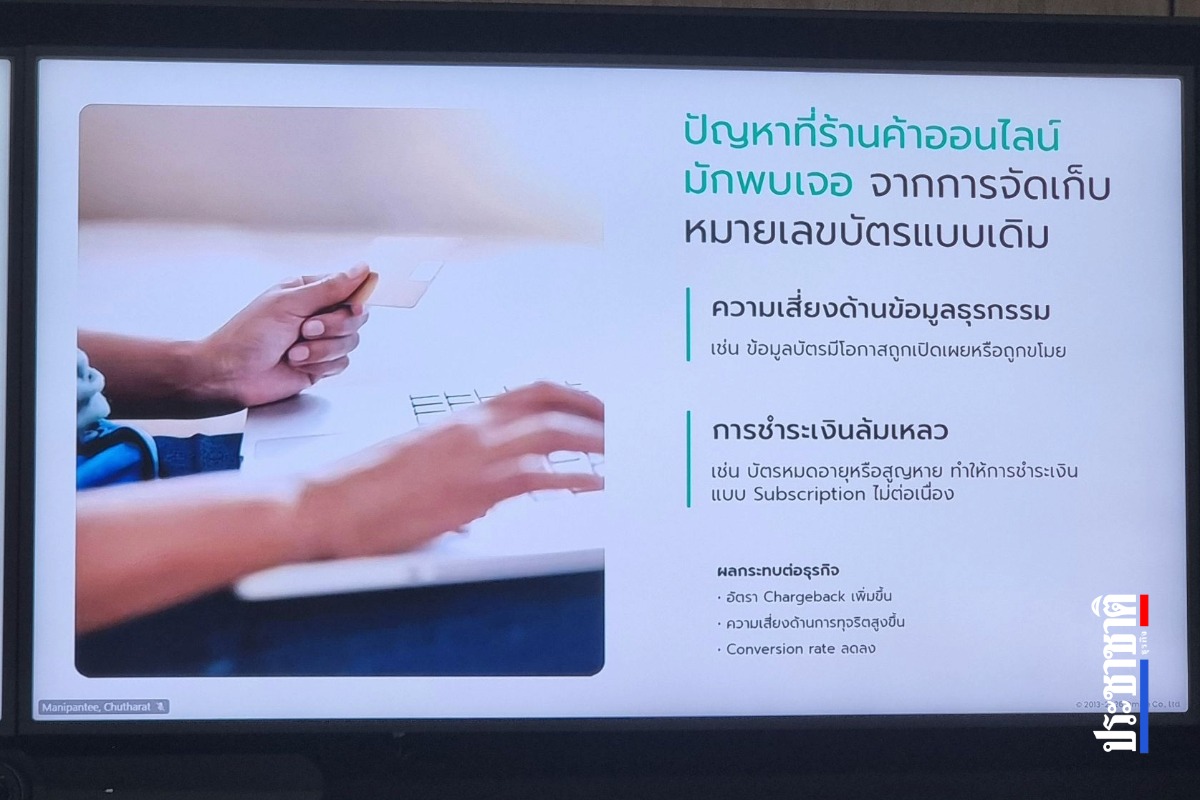

ยุคปัจจุบัน ปฏิเสธไม่ได้ว่าการช้อปออนไลน์ กลายเป็นหนึ่งช่องทางสำคัญของร้านค้าและผู้ค้าต่าง ๆ ในการขายสินค้า และยังได้รับความนิยมอย่างต่อเนื่อง ขณะเดียวกัน การช็อปปิ้งออนไลน์ มีความเสี่ยงที่ซ่อนอยู่ โดยเฉพาะเรื่องข้อมูลรั่วไหล ซึ่งมีผลต่อความเชื่อมั่นของลูกค้าในด้านความปลอดภัย

ล่าสุด วีซ่า (Visa) ผู้นำด้านระบบการชำระเงินดิจิทัล และ โอมิเซะ (OMISE) ประกาศร่วมมือกันนำเทคโนโลยี Tokenization มาใช้เพื่อยกระดับความปลอดภัยในการใช้จ่ายผ่านดิจิทัลคอมเมิร์ซ ซึ่งเป็นส่วนหนึ่งของ Payment Security Roadmap แผนงานเชิงกลยุทธ์ในการลงทุนพัฒนาระบบความปลอดภัยในการชำระเงิน ที่ได้มีการเปิดเผยแล้วก่อนหน้านี้

“ประชาชาติธุรกิจ” ได้มีโอกาสร่วมวงคุยกับ อังศุมาลิน ฟอร์ดแฮม หัวหน้าฝ่ายผลิตภัณฑ์และบริการเสริม วีซ่า ประเทศไทย และจิตสุภา เชี่ยววิทย์ รองประธานอาวุโส ผู้อำนวยการฝ่ายพัฒนาธุรกิจ (ภูมิภาคเอเชียแปซิฟิก) โอมิเซะ เพื่อทำความรู้จักเทคโนโลยีนี้ให้มากขึ้น และมองภาพความร่วมมือของทั้ง 2 แบรนด์นี้ในการยกระดับความปลอดภัยของดิจิทัลคอมเมิร์ซ

ทำความรู้จัก Tokenization

ก่อนจะลงลึกในรายละเอียด อยากชวนผู้อ่านทำความเข้าใจกันก่อนว่า เทคโนโลยี Tokenization นั้นเป็นอย่างไร แล้วจะช่วยร้านค้าในด้านความปลอดภัยได้อย่างไรบ้าง

Tokenization คือเทคโนโลยีที่ช่วยเปลี่ยนเลขบัตร 16 หลักตัวจริง (Primary Account Number – PAN) เป็นรหัสโทเคน (Token) เพื่อเสริมความปลอดภัยในการใช้จ่ายออนไลน์ ครอบคลุมทั้งการใช้ซื้อสินค้าออนไลน์ ผูกกับ e-Wallet ต่าง ๆ จนถึงการใช้งาน Mobile Payment ด้วยสมาร์ทดีไวซ์ เช่น Google Pay, Garmin Pay เป็นต้น

โดยโทเคนที่เกิดขึ้น 1 ชุด จะถูกผูกกับอุปกรณ์หรือร้านค้า 1 ร้านเท่านั้น และหมายเลขจะแตกต่างกันในแต่ละร้านค้าหรือช่องทางดิจิทัลที่ใช้จ่าย และเมื่อมีการรั่วไหลของข้อมูล รหัสโทเคนนั้น ๆ ที่มิจฉาชีพได้รับ จะไม่สามารถนำไปใช้งานกับร้านอื่น ๆ ได้

นอกจากนี้ รหัสโทเคนที่เกิดขึ้น จะอยู่ใน Network Token ของ Visa ซึ่งมีการรักษาความปลอดภัยสูง และจะถูกเก็บข้อมูลไว้ในระบบ Visa Token Vault ซึ่งจะต้องผ่านการถอดรหัสก่อนจะส่งให้ธนาคารอนุมัติรายการได้

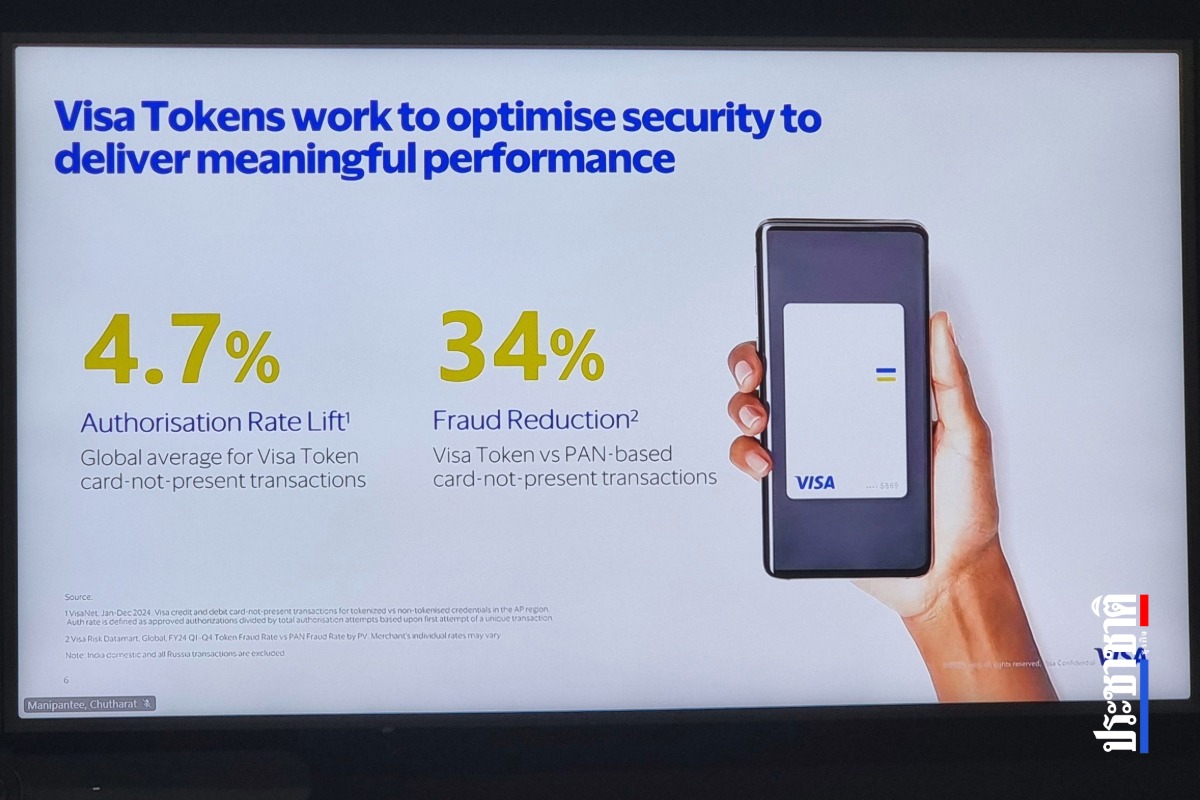

ทั้งนี้ Visa เริ่มนำเทคโนโลยี Tokenization มาใช้ตั้งแต่ปี 2014 ปัจจุบันมีการออกโทเคนมาแล้วกว่า 16,000 ล้านชุดทั่วโลก โดยมีข้อมูลน่าสนใจว่า ช่วยลดการฉ้อโกงเฉลี่ย 34% ทั่วโลก ช่วยให้การอนุมัติรายการเพิ่มขึ้นเฉลี่ย 4.7% ทั่วโลก และ Tokenization ช่วยเพิ่มรายได้อีคอมเมิร์ซทั่วโลกกว่า 40,000 ล้านดอลลาร์สหรัฐ ลดความสูญเสียจากการทุจริตได้กว่า 650 ล้านดอลลาร์สหรัฐ ในปีที่ผ่านมา

อีกทั้ง Visa ยังตั้งเป้าหมายที่จะมีการใช้งาน Tokenization ทั้งหมด 100% ในปี 2030

บัตรหาย ช่องทางอื่นยังใช้ได้

เทคโนโลยี Tokenization นอกจากการใช้เพื่อให้เกิดความปลอดภัยแล้ว ยังถูกออกแบบมาเพื่อให้เกิดความสะดวกในการใช้งาน ผ่านการจัดการที่มีชื่อว่า “Token Lifecycle Management” โดยมีการจัดการที่แยกไปตามอุปกรณ์หรือช่องทางการใช้งาน

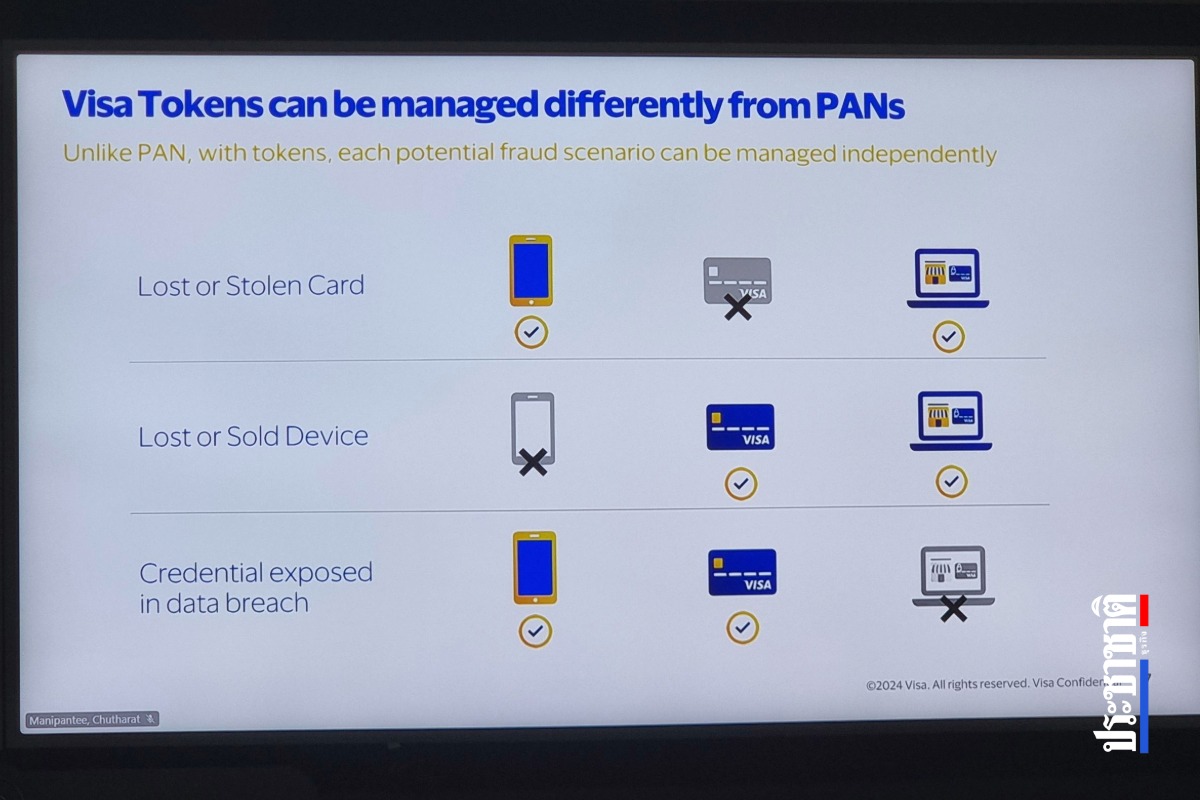

ในอดีต หากเราทำบัตรหาย หมดอายุ หรือถูกระงับเนื่องจากปัญหาความปลอดภัย สิ่งที่เกิดขึ้นตามมา คือ การที่ไม่สามารถใช้งานได้ และจะต้องติดต่อทำบัตรใหม่ เพื่อนำมาใช้งานหรือนำมาผูกใหม่ทั้งหมด

แต่การใช้ Tokenization จะทำให้รหัสโทเคนแยกไปตามอุปกรณ์หรือช่องทาง โดยเมื่อบัตรพลาสติกหาย-หมดอายุ รหัสโทเคนที่ถูกผูกกับระบบอื่น ๆ ไม่ว่าจะ Mobile Payment หรือเว็บร้านค้าออนไลน์ ยังคงใช้งานได้ต่อเนื่อง หรือหากเกิดการรั่วไหลของรหัสโทเคน จากช่องทางใดช่องทางหนึ่ง ก็จะไม่สามารถนำรหัสโทเคนนั้นไปใช้กับช่องทางหรือร้านอื่น ๆ ได้

นอกจากนี้ ยังมีการอัพเดตข้อมูลบัตรให้โดยอัตโนมัติ เมื่อบัตรใบจริงหมดอายุ สูญหาย หรือมีการออกบัตรใหม่ เพื่อให้การสมัครใช้บริการต่าง ๆ (Recurring/Subscription) สามารถใช้งานได้อย่างไม่สะดุด

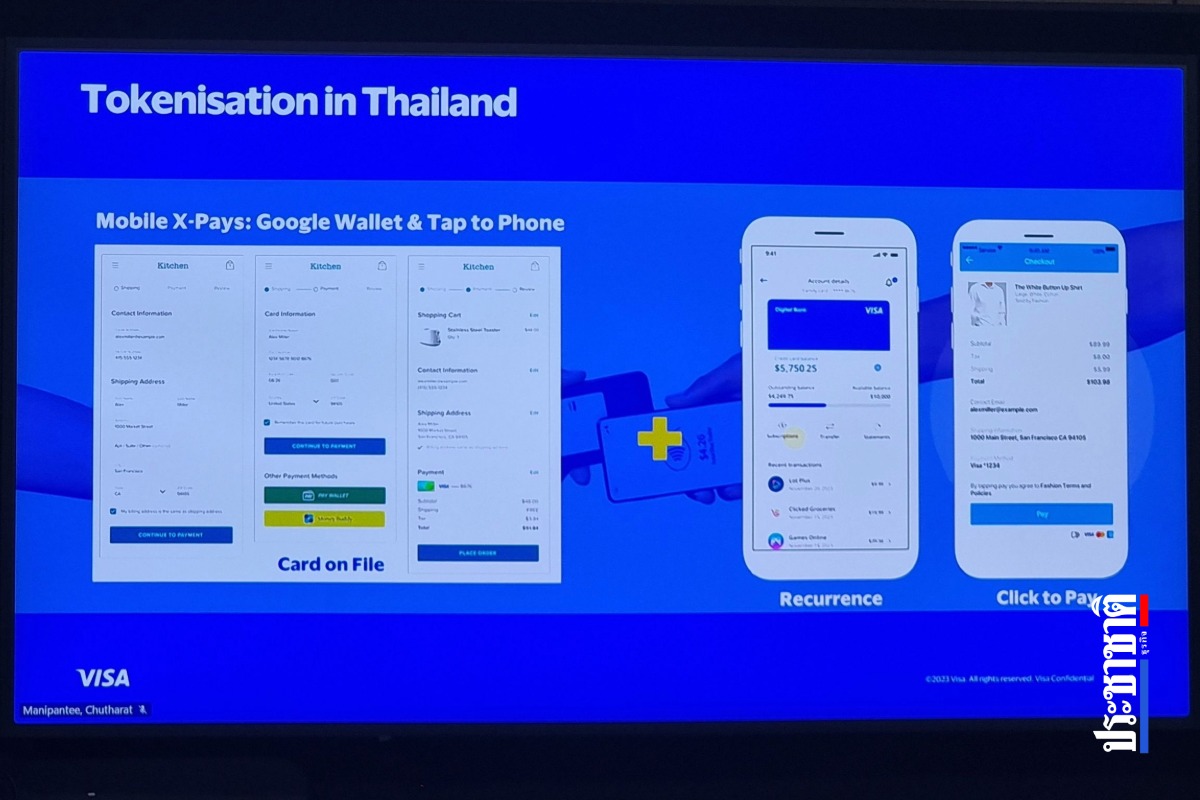

โดยปัจจุบัน มีการใช้งาน Tokenization แล้ว ทั้งในการใช้ Mobile Payment, การเก็บข้อมูลบัตรเพื่อใช้งานซ้ำ (Card-on-File) และเตรียมพัฒนาระบบสำหรับการชำระเงินแบบ Click to Pay เพื่ออำนวยความสะดวกในการใช้จ่ายกับร้านค้าออนไลน์ โดยไม่ต้องกรอกข้อมูลเลขบัตร 16 หลักทุกครั้ง

ทั้งนี้ เทคโนโลยี Tokenization มีการใช้งานกับบัตรของ Visa แล้ว ทั้งบัตรเครดิต และบัตรพรีเพด ส่วนบัตรเดบิต ยังไม่รองรับการใช้งาน Tokenization ในปัจจุบัน เนื่องจากตามกฎหมายของประเทศไทย กำหนดให้มีการส่งและประมวลข้อมูลผ่านโครงข่ายการชำระเงินในประเทศ (Local Switching) ทำให้ยังไม่รองรับการใช้เทคโนโลยีดังกล่าว และทำให้ไม่สามารถใช้งานบัตรเดบิตผ่านแอป Mobile Payment ต่าง ๆ ได้เช่นกัน

ดันร้านค้าออนไลน์สู่ Tokenization

ขณะที่ โอมิเซะ (OMISE) เอง ซึ่งเป็นผู้ให้บริการระบบการชำระเงิน (Payment Service Provider) ให้กับมากกว่า 23,000 ร้านค้า ใน 5 ประเทศ ทั้งไทย, สิงคโปร์, มาเลเซีย, ญี่ปุ่น และสหรัฐอเมริกา ก็ได้ร่วมมือกับ Visa เพื่อพาร้านค้าต่าง ๆ ที่ใช้ระบบของ OMISE เข้าสู่ยุค Tokenization ด้วยเช่นกัน

โดย OMISE จะร่วมทำงานกับร้านค้าและผู้ให้บริการรายต่าง ๆ ตั้งแต่การทำระบบให้โดยไม่ต้องปรับเปลี่ยนระบบหน้าบ้าน (Front-End) การโอนย้ายข้อมูลเดิมสู่ระบบ Network Token โดยที่ร้านไม่ต้องดำเนินการเอง (Data Migration) จนถึงการให้คำแนะนำเรื่องระบบหลังบ้าน และเครื่องมือต่าง ๆ ในการชำระเงินออนไลน์ เช่น Payment Link

และ OMISE เองยังมีสถานะเป็น Token Requestor และสามารถทำหน้าที่เสมือน System Integrator (SI) ที่เข้าไปรับวางระบบ Network Token ให้กับธนาคารบางแห่งได้ด้วย เนื่องจากบางธนาคารอาจต้องใช้เวลาพัฒนาระบบของตัวเองนาน OMISE ซึ่งเป็นบริษัทเทคโนโลยีจึงมีความยืดหยุ่นและเข้าไปช่วยจัดการแทนได้

มีเคสที่น่าสนใจจาก 2 บริษัท คือ โคเวย์ (Coway) ผู้ให้บริการเครื่องกรองน้ำแบบ Subscription และ TrueMoney Wallet ผู้ให้บริการ e-Wallet

โดยกรณีของ Coway เป็นการที่ลูกค้าสามารถกรอกข้อมูลบัตรได้เอง และข้อมูลบัตรจริง จะถูกแปลงเป็น Network Token ทำให้สามารถตัดเงินค่าบริการรายเดือนได้ต่อเนื่อง ลดอัตราการ Reject รายการ และลดความลำบากใจ กรณีต้องให้ข้อมูลบัตรผ่านทางโทรศัพท์ โดยมีข้อมูลระบุว่า ระบบดังกล่าว ทำให้ปริมาณธุรกรรมเพิ่มขึ้น 8.5%

ส่วนกรณีของ TrueMoney Wallet ที่ได้นำระบบดังกล่าวมาใช้ตั้งแต่ช่วงไตรมาส 4 ของปี 2568 ที่ผ่านมา ช่วยทำให้ลูกค้าสามารถใช้จ่ายผ่านวอลเล็ตที่ร้านค้าต่าง ๆ ได้ต่อเนื่อง แม้บัตรพลาสติกจะหมดอายุหรือสูญหาย และทำให้ปริมาณธุรกรรมเติบโต 0.91%

แผนอนาคต ดัน Tokenization

ด้าน Visa เอง มีการพูดถึงแผนในการผลักดันร้านค้าใช้เทคโนโลยี Tokenization ให้มากขึ้น โดยก่อนหน้านี้ธนาคารต่าง ๆ พัฒนาระบบให้รองรับ Basic Token แล้วทั้งหมด แต่มีบางธนาคาร-ผู้ให้บริการบัตรที่พัฒนาระบบให้รองรับ Active Token สำหรับการผูกกับ Mobile Payment เจ้าต่าง ๆ

โดยสำหรับประเทศไทย วีซ่าได้วาง Security Roadmap ไว้ในกรอบระยะเวลาประมาณ 3-5 ปี เพื่อย้ายระบบจากการเก็บข้อมูลหมายเลขบัตร 16 หลัก (PAN) ไปเป็น Tokenization แต่ในทางปฏิบัติยังต้องขึ้นอยู่กับความพร้อมในการปรับเปลี่ยนระบบของธนาคารและร้านค้าแต่ละแห่งด้วย

อย่างไรก็ตาม ปัจจุบันวีซ่ามีข้อบังคับว่า การนำบัตรไปผูกเพื่อชำระเงินผ่านโทรศัพท์มือถือและอุปกรณ์ต่างๆ (เช่น Google Wallet, Apple Pay) จะต้องใช้เทคโนโลยี Tokenization 100% แล้ว

นอกจากนี้ ยังมีการพัฒนาระบบต่าง ๆ เพิ่มเติม ไม่ว่าจะเป็นการพัฒนา API เพื่อให้ธนาคารเชื่อมต่อระบบการแสดงข้อมูล Subscription ต่าง ๆ ที่สมัครไว้ เพื่อเพิ่มความสะดวกในการเปิด-ปิด-ยกเลิก การสมัครบริการรายเดือนต่าง ๆ โดยไม่ต้องเสียเวลาแจ้งยกเลิกผู้ให้บริการแต่ละราย รวมถึงการขยายบริการ Click to Pay อำนวยความสะดวกลูกค้าในการใช้จ่ายผ่านเว็บที่ไม่ได้ซื้อบ่อย โดยไม่ต้องบันทึกหมายเลขบัตรทิ้งไว้ หรือต้องกรอกข้อมูลใหม่ในทุกครั้ง

อ่านข่าวต้นฉบับ: เจาะลึกภารกิจ Visa x OMISE ดัน Tokenization หนุน ‘ช็อปออนไลน์’

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}