NEWS :: หุ้นไฟแนนซ์รับผลบวกหั่นดอกเบี้ย จำนำทะเบียน ‘MTC-TURBO’ กำไรเด่น

-

Saturday February 28, 2026

หุ้นกลุ่มไฟแนนซ์กลับมาอยู่ในความสนใจของนักลงทุนอีกครั้ง หลังการปรับลดอัตราดอกเบี้ยนโยบายเร็วกว่าคาด กลายเป็นปัจจัยบวกสำคัญต่อทิศทางผลประกอบการในปี 2569 โดยโบรกเกอร์มองตรงกันว่า แนวโน้มดอกเบี้ยขาลง ผนวกกับความคาดหวังต่อเสถียรภาพทางการเมืองและนโยบายกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ จะช่วยหนุนการเติบโตของสินเชื่อ โดยเฉพาะกลุ่มสินเชื่อจำนำทะเบียนและไมโครไฟแนนซ์

หั่นดอกเบี้ยหนุนหุ้นไฟแนนซ์

นายตฤณ สิทธิสวัสดิ์ ผู้อำนวยการ ฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า มุมมองต่อหุ้นกลุ่มไฟแนนซ์ในปีนี้เป็นเชิงบวก หลังจากคณะกรรมการนโยบายการเงิน (กนง.) ตัดสินใจเร่งปรับลดอัตราดอกเบี้ยนโยบายเร็วกว่าที่ตลาดคาด ซึ่งเดิมประเมินว่าจะเกิดขึ้นช่วงกลางปี โดยรอบนี้ยอมรับว่าเป็นการ “เซอร์ไพรส์ตลาด” ทั้งที่ก่อนหน้านี้เพิ่งมีการปรับลดดอกเบี้ยไปไม่นาน

“แนวโน้มอัตราดอกเบี้ยขาลงเป็นปัจจัยสำคัญที่ช่วยหนุนผลประกอบการของกลุ่ม โดยต้นทุนทางการเงินมีแนวโน้มทยอยลดลง จากการที่บริษัทไฟแนนซ์จะเริ่มโรลโอเวอร์หุ้นกู้ชุดใหม่ในอัตราดอกเบี้ยที่ต่ำกว่าปีก่อนหน้า ขณะเดียวกันต้นทุนที่กลุ่มน็อนแบงก์กู้ยืมจากธนาคารเพื่อนำมาปล่อยสินเชื่อ ก็ปรับลดลงตามดอกเบี้ยนโยบายอยู่แล้ว ดังนั้นในภาพรวมการลดดอกเบี้ยที่เกิดขึ้นเร็วในครั้งนี้จึงเป็นบวกต่อหุ้นไฟแนนซ์เกือบทุกตัว”

นอกจากนี้ หากมีรัฐบาลที่มีเสถียรภาพและการจัดตั้งรัฐบาลที่ชัดเจน จะตามมาด้วยนโยบายกระตุ้นเศรษฐกิจ เช่น มาตรการคนละครึ่งเฟส 2 หรือการเร่งลงทุนโครงการก่อสร้างต่าง ๆ จะช่วยเพิ่มความสามารถในการชำระหนี้ของลูกค้ากลุ่มฐานราก ซึ่งเป็นลูกค้าหลักของกลุ่มน็อนแบงก์ ทั้งในแง่การเติบโตของสินเชื่อและการลดลงของหนี้เสียและการตั้งสำรองในช่วงที่เหลือของปี

ให้น้ำหนัก “จำนำทะเบียน”

นายตฤณกล่าวว่า สำหรับทิศทางดอกเบี้ยนโยบาย บล.หยวนต้า มองว่ามีโอกาสลดเพียงครั้งเดียวในปีนี้ โดยเป็นการลดตั้งแต่ต้นปีเพื่อให้การส่งผ่านไปสู่เศรษฐกิจจริงเกิดผลได้ดี แม้ กนง.จะยังเปิดช่องให้ลดดอกเบี้ยได้อีก หากสถานการณ์เลวร้ายลง แต่ประเมินว่าหากในอีก 1-2 เดือนข้างหน้ามีการจัดตั้งรัฐบาลชัดเจน อาจไม่จำเป็นต้องเร่งลดดอกเบี้ยเพิ่มเติม โดยระดับดอกเบี้ยปัจจุบันที่ 1% ถือว่าเหมาะสมแล้ว

“กลุ่มไฟแนนซ์โดยเฉพาะสินเชื่อจำนำทะเบียนยังเป็นหนึ่งในกลุ่มที่ให้น้ำหนักการลงทุนมากกว่าตลาด (Overweight) ในปีนี้ จากอุปสงค์สินเชื่อรายย่อยและกลุ่มเอสเอ็มอีที่ยังอยู่ในระดับสูง ขณะที่ธนาคารพาณิชย์ยังคงระมัดระวังในการปล่อยสินเชื่อให้กับลูกค้าที่ไม่มีหลักประกัน ทำให้ความต้องการสินเชื่อไหลเข้ามาที่กลุ่มน็อนแบงก์มากขึ้น”

หวังจัดตั้งรัฐบาลราบรื่น

ขณะที่ นายศรัณย์ ชินวรรณโณ นักวิเคราะห์หลักทรัพย์จาก บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) (KS) เปิดเผยว่า หากมีการเปลี่ยนผ่านไปสู่รัฐบาลชุดใหม่อย่างราบรื่นและการอนุมัติงบประมาณได้ตามกำหนด จะเป็นปัจจัยบวกต่อกลุ่มการเงิน เนื่องจากช่วยลดความไม่แน่นอนด้านนโยบาย และสนับสนุนบรรยากาศการลงทุนให้ดีขึ้นเมื่อเทียบกับช่วงปี 2566 ที่เผชิญความไม่ชัดเจนทางการเมืองยืดเยื้อ

ทั้งนี้ มาตรการกระตุ้นเศรษฐกิจของรัฐบาลที่มุ่งเน้นการบริโภค การเพิ่มรายได้ภาคเกษตร และการบรรเทาค่าครองชีพ คาดว่าจะช่วยเพิ่มความสามารถในการชำระหนี้ของผู้กู้ ซึ่งเป็นฐานลูกค้าหลักของธุรกิจสินเชื่อจำนำทะเบียน พร้อมทั้งช่วยเสริมความชัดเจนของกระแสเงินสดให้แก่ผู้ประกอบการ ส่งผลให้บริษัทการเงินสามารถวางแผนกลยุทธ์การปล่อยสินเชื่อและการบริหารความเสี่ยงได้อย่างมั่นใจมากขึ้น

“กลุ่มธุรกิจสินเชื่อจำนำทะเบียนกำลังเคลื่อนออกจากช่วงการแก้ไขคุณภาพสินทรัพย์ และจะกลับเข้าสู่วัฏจักรการเติบโตของสินเชื่อในปี 2569 โดยได้รับแรงหนุนจากเป้าหมายทางธุรกิจที่เป็นบวกมากขึ้นของผู้บริหาร และข้อจำกัดในการอนุมัติสินเชื่อใหม่ที่ผ่อนคลายลง หลังจากมีการปรับโครงสร้างงบดุลในช่วงที่ผ่านมา การเติบโตในรอบใหม่นี้ คาดว่าจะขับเคลื่อนจากการใช้ประโยชน์สาขาเดิมให้มากขึ้น มากกว่าการขยายเครือข่ายเชิงรุก โดยเฉพาะในกลุ่มผู้ประกอบการรายใหญ่ ซึ่งจะช่วยให้สินเชื่อต่อสาขาปรับเพิ่มขึ้น อำนาจต่อรองด้านต้นทุนดีขึ้น และอัตราส่วนต้นทุนต่อรายได้ (Cost to Income Ratio) ของทั้งกลุ่มมีแนวโน้มลดลง”

แนวโน้มอัตราผลตอบแทนพันธบัตรและอัตราดอกเบี้ยนโยบายที่ลดลง จะเป็นแรงหนุนเชิงโครงสร้างต่อกลุ่มธุรกิจ ผ่านการลดต้นทุนเงินทุน โดยเฉพาะบริษัทที่มีสัดส่วนเงินกู้แบบอัตราดอกเบี้ยลอยตัวในระดับสูง และมีหุ้นกู้ที่จะครบกำหนดในปี 2569 ขณะที่บริษัทที่มีโครงสร้างเงินทุนแบบอัตราดอกเบี้ยคงที่ อาจได้รับประโยชน์ช้ากว่า เนื่องจากต้องรอการรีไฟแนนซ์และการต่ออายุหนี้

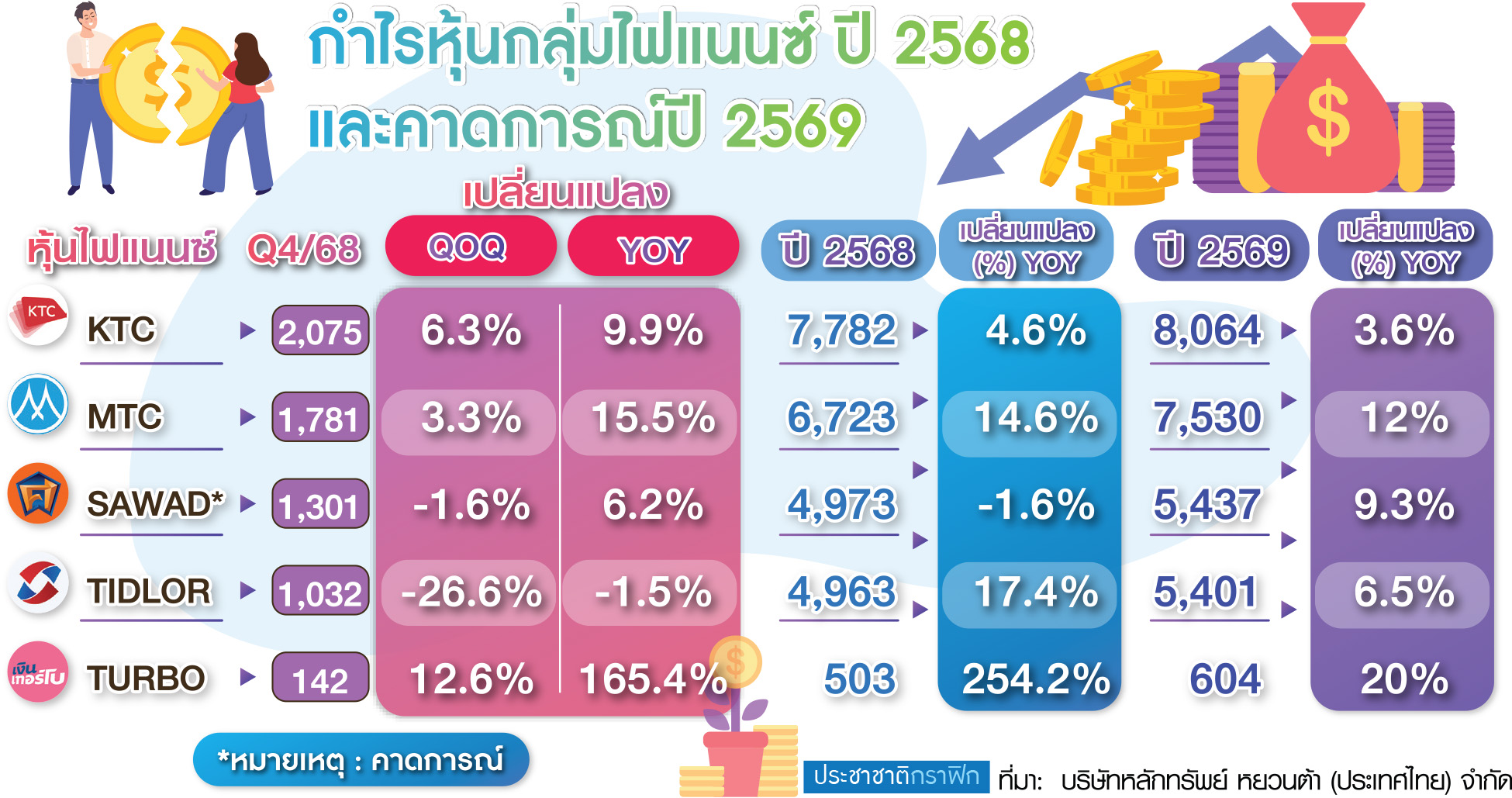

มองหุ้น “MTC-TURBO” เด่น

สำหรับแนวโน้มรายบริษัท นายศรัณย์ชี้ว่า ฝ่ายวิจัย บล.กสิกรไทย คาดว่า กำไรของบริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) หรือ MTC และบริษัท เงินเทอร์โบ จำกัด (มหาชน) หรือ TURBO จะเติบโตโดดเด่นกว่าคู่แข่งในปี 2569 จากแรงหนุนของการขยายสินเชื่อ ประสิทธิภาพด้านต้นทุนที่ดีขึ้น และต้นทุนเงินทุนที่เอื้ออำนวย โดย MTC ได้เปรียบจากเครือข่ายสาขาขนาดใหญ่ ช่วยรักษาการเติบโตของสินเชื่อระดับเลขสองหลัก และได้รับอานิสงส์จากมาตรการกระตุ้นเศรษฐกิจที่มุ่งกลุ่มเกษตรและผู้มีรายได้น้อย ขณะที่ TURBO ถูกมองเป็นหุ้นที่เติบโตเร็วที่สุดในกลุ่ม จากฐานสินเชื่อที่ยังเล็ก การขยายสาขาเชิงรุก และการนำเงินจาก IPO ไปต่อยอดธุรกิจ ส่งผลให้สินเชื่อและกำไรมีแนวโน้มขยายตัวสูงกว่าคู่แข่ง

“จากปัจจัยดังกล่าว เรายังคงมุมมองเชิงบวกต่อกลุ่มสินเชื่อจำนำทะเบียน โดยมองว่าภาพเศรษฐกิจมหภาคและนโยบายที่มีเสถียรภาพมากขึ้น ประกอบกับคุณภาพสินทรัพย์ที่ปรับดีขึ้นหลังการปรับโครงสร้างงบดุล จะเป็นฐานสำคัญต่อการกลับมาของการเติบโตของสินเชื่อในระดับปานกลาง”

ด้านบทวิเคราะห์ของบริษัทหลักทรัพย์ พาย จำกัด (มหาชน) เปิดเผยว่า แนวโน้มในปี 2569 แม้จะเป็นปีที่ท้าทายมากขึ้นจากสภาพเศรษฐกิจ แต่กำไรสุทธิรวมของกลุ่มไมโครไฟแนนซ์ยังมีโอกาสเติบโตต่อเนื่องในอัตราใกล้เคียง 8% โดยแรงขับเคลื่อนหลักมาจากการเติบโตของพอร์ตสินเชื่อ การเพิ่มขึ้นของรายได้ค่าธรรมเนียม และการควบคุมต้นทุนอย่างมีประสิทธิภาพ ขณะที่ความเสี่ยงด้านคุณภาพสินเชื่อยังอยู่ในระดับที่บริหารจัดการได้ จากการเติบโตอย่างระมัดระวัง มาตรการช่วยเหลือลูกหนี้ในช่วงที่ผ่านมา และการเพิ่มประสิทธิภาพในการติดตามหนี้

ทั้งนี้ ให้น้ำหนักการลงทุนกลุ่มไมโครไฟแนนซ์ในระดับ “มากกว่าตลาด” โดยเลือก MTC และ TIDLOR เป็นหุ้นเด่น จากความสามารถในการสร้างกำไรที่เติบโตต่อเนื่อง งบดุลแข็งแกร่ง การควบคุมคุณภาพสินเชื่อที่ดี และอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) อยู่ในระดับสูง รองรับความผันผวนทางเศรษฐกิจในระยะถัดไป

อ่านข่าวต้นฉบับ: หุ้นไฟแนนซ์รับผลบวกหั่นดอกเบี้ย จำนำทะเบียน ‘MTC-TURBO’ กำไรเด่น