NEWS :: หุ้นค้าปลีกลุ้นปีนี้กำไรฟื้น ปีก่อนแย่-”เศรษฐกิจ-การเมือง” ตัวฉุด

-

Thursday March 19, 2026

หุ้นค้าปลีกไทยในปี 2568 ที่ผ่านมา ต้องเผชิญแรงกดดันจากหลายปัจจัยทั้งเศรษฐกิจในประเทศ ความไม่แน่นอนทางการเมือง ตลอดจนสถานการณ์โลกที่ส่งผลต่อความเชื่อมั่นและกำลังซื้อของผู้บริโภค ส่งผลให้ผลประกอบการของผู้ประกอบการส่วนใหญ่ชะลอตัว ขณะที่แนวโน้มปี 2569 นักวิเคราะห์มองว่าภาคค้าปลีกอาจเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไป หากมีแรงหนุนจากมาตรการกระตุ้นเศรษฐกิจและเสถียรภาพทางการเมืองที่ชัดเจนมากขึ้น

สารพัดปัจจัยลบฉุดกำไรหุ้นค้าปลีก Q4/68

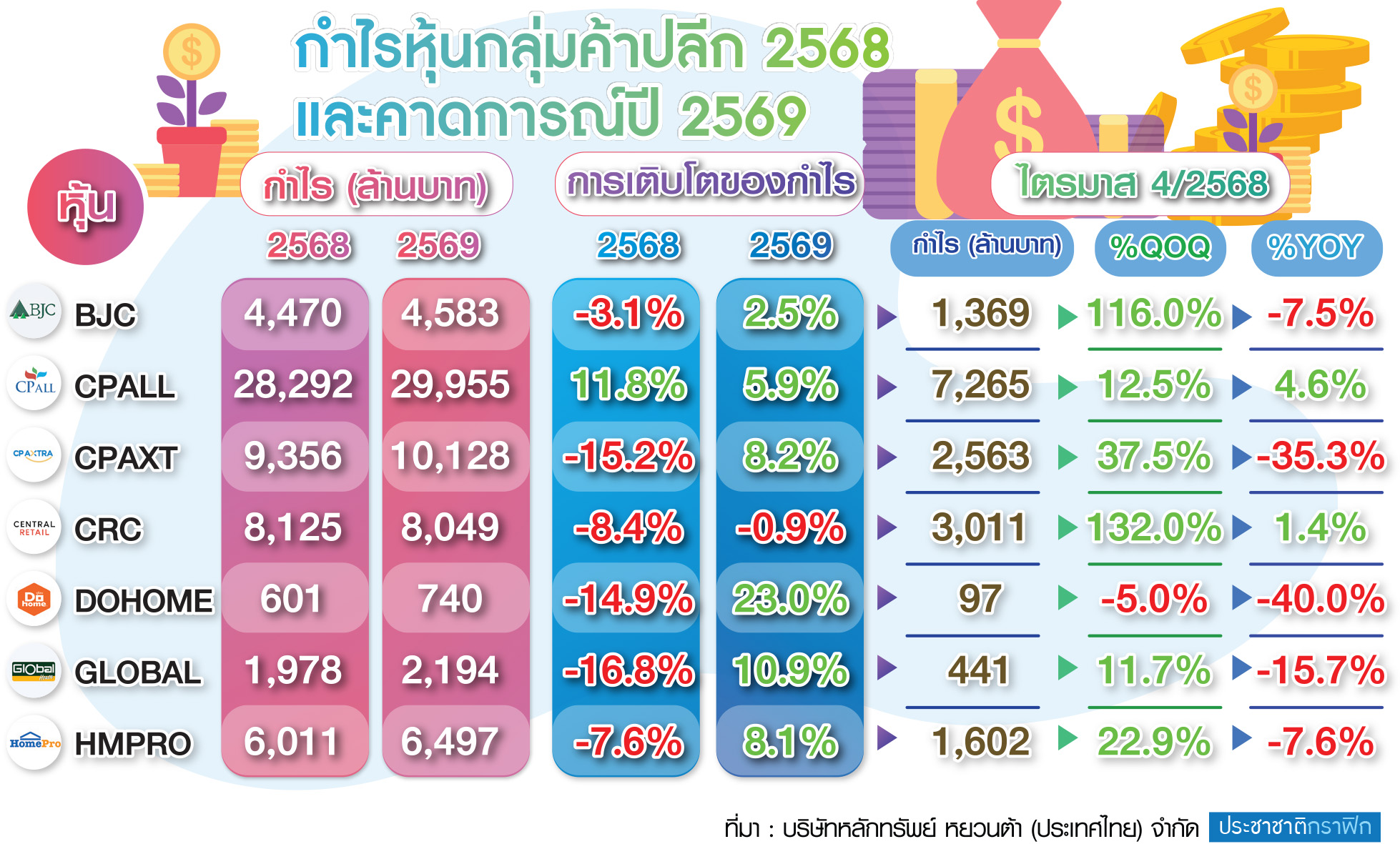

นางสาวจินดานุช ประเวศโชตินันท์ ผู้จัดการฝ่ายวิเคราะห์การลงทุน บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด เปิดเผยว่า ผลประกอบการของกลุ่มค้าปลีกในช่วงไตรมาส 4 และตลอดปี 2568 ของบริษัทที่อยู่ในการติดตามหลัก 7 บริษัท ได้แก่ บมจ.เบอร์ลี่ ยุคเกอร์ (BJC), บมจ.ซีพี ออลล์ (CPALL), บมจ.ซีพี แอ็กซ์ตร้า (CPAXT), บมจ.เซ็นทรัล รีเทล คอร์ปอเรชั่น (CRC), บจม.ดูโฮม (DOHOME), บมจ.สยามโกลบอลเฮ้าส์ (GLOBAL) และ บมจ.โฮม โปรดักส์ เซ็นเตอร์ (HMPRO) ออกมาไม่ค่อยสดใสนัก โดยกำไรของผู้ประกอบการส่วนใหญ่ปรับตัวลดลงเมื่อเทียบกับปีก่อนหน้า (YOY) โดยมีเพียง CPALL เพียงรายเดียวที่กำไรปี 2568 ยังเติบโต

“ปัจจัยหลักที่ทำให้ผลประกอบการอ่อนแอมาจากภาวะเศรษฐกิจโดยรวม ประกอบกับสถานการณ์ทางการเมืองที่ไม่มีเสถียรภาพในบางช่วงของปี รวมถึงปัจจัยลบอื่น ๆ ที่เกิดขึ้นตลอดปี เช่น ความตึงเครียดด้านสงครามการค้าในช่วงไตรมาส 2/2568 เหตุแผ่นดินไหวที่ส่งผลให้นักท่องเที่ยวชะลอตัว ปัญหาน้ำท่วม รวมถึงสถานการณ์อื่น ๆ ที่เข้ามากดดันกำลังซื้อ ทำให้ทั้งกำลังซื้อและความเชื่อมั่นของผู้บริโภคลดลงตลอดปีที่ผ่านมา”

ทั้งนี้ แม้ยอดขายของกลุ่มค้าปลีกโดยรวมจะปรับตัวลดลงค่อนข้างมาก แต่ผู้ประกอบการหลายรายยังสามารถประคองกำไรได้ในระดับหนึ่ง จากการปรับปรุงอัตรากำไรผ่านการเพิ่มสัดส่วนสินค้า Private Brand หรือสินค้าที่บริษัทนำเข้าหรือผลิตเอง ซึ่งโดยทั่วไปจะมีอัตรากำไรสูงกว่าสินค้าทั่วไป จึงช่วยลดแรงกดดันจากยอดขายที่ลดลง

กลุ่มวัสดุก่อสร้างกระทบหนักสุด

นางสาวจินดานุชกล่าวอีกว่า สำหรับกลุ่มธุรกิจที่ได้รับผลกระทบมากที่สุดคือกลุ่ม Home Improvement หรือกลุ่มวัสดุก่อสร้างและตกแต่งบ้าน เนื่องจากภาคอสังหาริมทรัพย์ยังไม่ฟื้นตัว ยอดขายบ้านใหม่ไม่ได้เพิ่มขึ้น ขณะที่ผู้บริโภคมีข้อจำกัดด้านกำลังซื้อ ส่งผลให้การซ่อมแซมหรือปรับปรุงที่อยู่อาศัยลดลง ทำให้กำไรของกลุ่ม Home Improvement ในปี 2568 ลดลงเฉลี่ยมากกว่า 10% เมื่อเทียบกับปีก่อน ซึ่งถือว่าลดลงมากกว่ากลุ่มค้าปลีกสินค้าอุปโภคบริโภค

“อีกปัจจัยที่ส่งผลต่อผลประกอบการในไตรมาส 4 คือฐานเปรียบเทียบที่สูงในปีก่อน เนื่องจากในปี 2567 มีมาตรการ Digital Wallet ที่ช่วยกระตุ้นกำลังซื้อของผู้บริโภค แต่ในปี 2568 ไม่มีมาตรการดังกล่าว ทำให้แรงซื้อในระบบลดลง และส่งผลกระทบต่อผู้ประกอบการค้าปลีกบางราย เช่น CPAXT และ BJC ที่เคยได้รับแรงหนุนจากมาตรการดังกล่าว”

จับตาสงครามเดือดความเสี่ยงปี’69

สำหรับแนวโน้มในปี 2569 ฝ่ายวิจัยของหยวนต้ามองว่า การเติบโตของยอดขายสาขาเดิม (SSSG) มีโอกาสฟื้นตัวเล็กน้อย โดยคาดว่าจะอยู่ในช่วงประมาณ 0.5-1.5% ซึ่งถือว่าเป็นการฟื้นตัวในระดับจำกัด ขณะที่กำไรของกลุ่มค้าปลีกโดยรวมคาดว่าจะเติบโตประมาณ 5-10% YOY จากการบริหารต้นทุนและการปรับปรุงอัตรากำไรที่ดีขึ้น โดยสมมุติฐานดังกล่าวตั้งอยู่บนความคาดหวังว่ามาตรการกระตุ้นเศรษฐกิจของรัฐบาลชุดใหม่ รวมถึงเสถียรภาพทางการเมืองที่ดีขึ้น จะช่วยสนับสนุนกำลังซื้อและยอดขายของผู้ประกอบการค้าปลีกในระยะต่อไป

อย่างไรก็ตาม ยังมีปัจจัยเสี่ยงที่ต้องติดตาม โดยเฉพาะสถานการณ์สงครามตะวันออกที่อาจยืดเยื้อ แม้จะไม่ได้กระทบต่อประเทศไทยโดยตรง แต่ก็อาจส่งผลต่อบรรยากาศการใช้จ่ายของผู้บริโภค หากความไม่แน่นอนเพิ่มสูงขึ้น ผู้บริโภคอาจชะลอการใช้จ่าย ส่งผลให้ยอดขายของกลุ่มค้าปลีกได้รับผลกระทบ

“ฝ่ายวิจัยได้ประเมินว่า หากสถานการณ์ยืดเยื้อกำไรของกลุ่มค้าปลีกอาจมีความเสี่ยงปรับลดลงประมาณ 10% จากประมาณการเดิม ภายใต้สมมุติฐานราคาน้ำมันที่ระดับ 85 ดอลลาร์สหรัฐต่อบาร์เรล และค่าไฟฟ้าเฉลี่ย 4 บาทต่อหน่วย ซึ่งอาจทำให้ราคาเป้าหมายของหุ้นในกลุ่มถูกปรับลดลงในสัดส่วนใกล้เคียงกัน”

อย่างไรก็ตาม นางสาวจินดานุชกล่าวว่า ฝ่ายวิจัยของหยวนต้ายังจัดให้กลุ่มค้าปลีกเป็นกลุ่มที่ได้รับผลกระทบจากความตึงเครียดในตะวันออกกลางค่อนข้างจำกัด โดยคาดว่าหลังจากสถานการณ์การเมืองในประเทศมีความชัดเจนมากขึ้น ตลาดจะกลับมาให้ความสำคัญกับปัจจัยภายในประเทศมากขึ้น ส่งผลให้หุ้นกลุ่ม Domestic Play มีแนวโน้มเคลื่อนไหวตามปัจจัยในประเทศ และได้รับผลกระทบจากข่าวสงครามลดลง

ไม่มี “Easy e-Receipt” ฉุด SSSG

ด้านบทวิเคราะห์จากบริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุว่า แนวโน้ม SSSG เดือน ก.พ. 2569 พบว่าอ่อนตัวลงเมื่อเทียบกับเดือนก่อนหน้า (MOM) เนื่องจากผลกระทบจากการสิ้นสุดมาตรการสิทธิประโยชน์ทางภาษี โดยเฉพาะโครงการ Easy e-Receipt ในปีก่อน

โดยผลกระทบดังกล่าวเห็นได้ชัดในกลุ่มค้าปลีกวัสดุตกแต่งบ้าน ซึ่งมี SSSG เฉลี่ยลดลงประมาณ 9.7% ขณะที่กลุ่มสินค้าฟุ่มเฟือยลดลงประมาณ 2% อย่างไรก็ตาม กลุ่มสินค้าจำเป็นมีความยืดหยุ่นมากกว่า โดยได้รับแรงหนุนจากเทศกาลตรุษจีนและการฟื้นตัวของภาคการท่องเที่ยว

จากผู้ค้าปลีก 10 รายที่อยู่ในการวิเคราะห์ของ บล.กสิกรไทย พบว่า CPALL เป็นบริษัทเดียวที่รายงาน SSSG เป็นบวกในเดือน ก.พ. โดยได้รับประโยชน์จากผลกระทบจำกัดจากมาตรการภาษีในปีก่อน การฟื้นตัวของการท่องเที่ยว และสภาพอากาศที่ร้อนขึ้น ส่วน HMPRO มีแนวโน้มรายงาน SSSG อ่อนแอที่สุด เนื่องจากฐานที่สูงในปีก่อน รวมถึงกำลังซื้อของผู้บริโภคที่ยังอ่อนตัว

เมื่อพิจารณาภาพรวม SSSG แยกตามกลุ่มสินค้า พบว่า SSSG ในช่วง 2 เดือนแรกของปี 2569 อยู่ที่ประมาณ -3.1% ซึ่งดีกว่าเล็กน้อยเมื่อเทียบกับไตรมาส 4 ปี 2568 ที่อยู่ที่ -3.4%

สำหรับกลุ่มสินค้าจำเป็น SSSG เฉลี่ยปรับดีขึ้นจาก -3.0% เป็น -1.1% จากการพลิกเป็นบวกของ CPALL ขณะที่กลุ่มสินค้าฟุ่มเฟือยปรับดีขึ้นเล็กน้อยจาก -0.5% เป็น -0.4% จาก SSSG ที่ดีขึ้นของ MOSHI และ MRDIYT

ส่วนกลุ่มวัสดุตกแต่งบ้านยังคงอ่อนแอ โดย SSSG คาดว่าจะหดตัวเพิ่มเป็น -8.8% จาก -7.8% ในไตรมาสก่อนหน้า สาเหตุหลักมาจาก SSSG ที่ติดลบในระดับสูงของ HMPRO

ทั้งนี้ แม้ SSSG ในช่วงต้นปี 2569 ยังอยู่ในระดับติดลบ แต่ บล.กสิกรไทย ยังคงประมาณการทั้งปีเดิม โดยคาดว่า SSSG จะอยู่ในช่วงเติบโตประมาณ 1-2% และมีแนวโน้มเริ่มฟื้นตัวตั้งแต่ไตรมาส 2 ปี 2569

โดย บล.กสิกรไทย มองว่า ปัจจัยสำคัญที่จะช่วยสนับสนุนการฟื้นตัวคือฐานเปรียบเทียบที่ต่ำในปีก่อน ซึ่งได้รับผลกระทบจากฝนตกหนักในช่วงเดียวกัน ทำให้มีโอกาสเห็นการฟื้นตัวของยอดขายในระยะต่อไป โดยคงมุมมองที่เป็นกลางต่อกลุ่มค้าปลีก หุ้นเด่น ได้แก่ CPALL, บมจ.โมชิ โมชิ รีเทล คอร์ปอเรชั่น (MOSHI) และ บมจ.มิสเตอร์. ดี.ไอ.วาย. โฮลดิ้ง (ประเทศไทย) (MRDIYT)

อ่านข่าวต้นฉบับ: หุ้นค้าปลีกลุ้นปีนี้กำไรฟื้น ปีก่อนแย่-”เศรษฐกิจ-การเมือง” ตัวฉุด